L’Osservatorio sulla lettura e i consumi editoriali, promosso dall’Associazione Italiana Editori e realizzato da Pepe Research, fin dalla sua prima edizione nel 2017 prende in considerazione anche i modi in cui si viene a conoscenza di un libro da leggere, i modi di comprare, i benefit attribuiti ai vari canali.

Alcuni elementi erano noti, come la crescita dei social nell’orientare l’informazione sui libri in uscita soprattutto quando toccano tematiche più specializzate e verticali. Altri ratificano con i numeri un cambiamento in atto, e aprono nuovi quesiti.

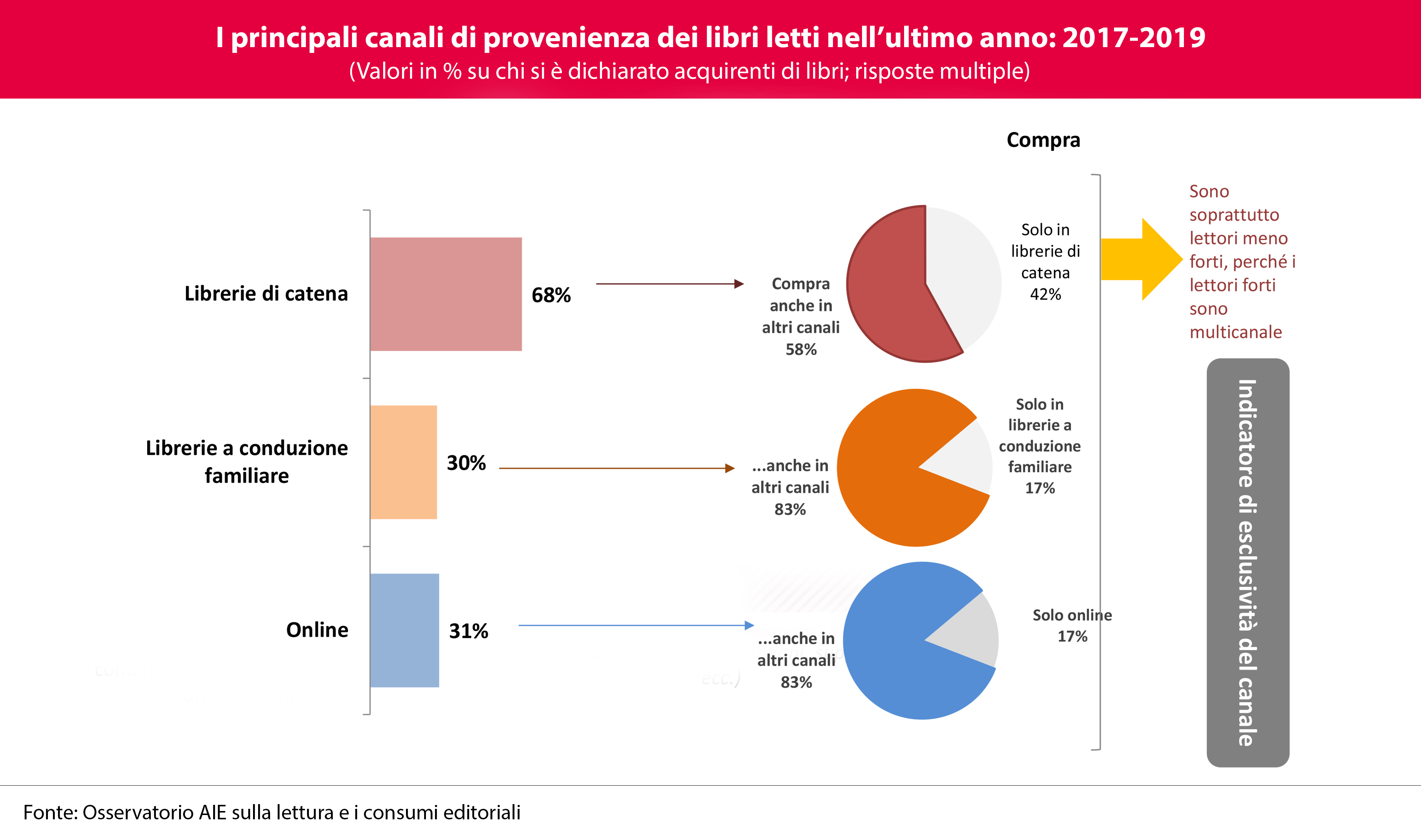

Il dato di fondo è quella di una crescente multicanalità che caratterizza il lettore, un acquirente dalla crescente fluidità nei suoi comportamenti d’acquisto e di scelta dei canali. E questa multicanalità non solo riguarda i canali fisici e online, ma è correlata al modo di essere lettore. Chi legge di più, infatti, tende a usare più canali per procurarsi i libri. Pochi, invece, anche se in leggera crescita, i lettori più deboli che adottano gli stessi comportamenti.

Esiste poi un 16% di non lettori che dichiara di comprare libri ma non di leggerli. Utilizzano i punti vendita o gli store online – che non sono più un ambiente sconosciuto, ma di cui anzi conoscono i funzionamenti e le pratiche di utilizzo – per acquistare un libro regalo per altri, ma non per comprare un libro da leggere per sé. Si tratta di una scelta radicale di non essere lettore, o dell’assenza di un’offerta capace di intercettare curiosità, interessi, di un non lettore? O forse un’esposizione e un layout non soddisfacente? Si tratta comunque di 2,2 milioni di persone, il 5% della popolazione nazionale.

A sua volta chi nei 12 mesi precedenti ha acquistato prevalentemente in una libreria di catena o di un centro commerciale è un acquirente con minore propensione a comprare anche altrove (solo il 58% dichiara di averlo fatto). Ma lo dobbiamo interpretare come un profilo psicologico dell’acquirente, o a più agguerriti sistemi di fidelizzazione e al valore che si attribuisce all’insegna?

La multicanalità cresce piuttosto nelle librerie a conduzione familiare (83%) e negli store online (anche qui un 83% compra anche altrove i libri da leggere). La spiegazione per le librerie indipendenti è forse un trasferimento verso altri canali della possibilità di esplorare l’offerta, benefit tradizionalmente associato e percepito da chi compra in libreria? O forse la contrazione dell’assortimento che questa categoria di punti vendita è stata costretta a compiere in questi anni? Minori strumenti di fidelizzazione?

Ma allora come interpretare una quota così elevata di lettori che pur comprando online dichiarano di acquistare altrove? Gli store online non hanno forse l’assortimento più ampio e profondo che un punto vendita può permettersi? Oppure, più in generale, così come siamo abituati a comprare altri prodotti dove capita, la multicanalità è diventata anche per il lettore un tratto «generico» a prescindere?

Un altro aspetto interessante che emerge è il ruolo che la Gdo svolge sul territorio. Tra i benefit indicati – cioè per quali ragioni prima di scegliere un certo libro da leggere ho «comprato» proprio quella formula di vendita e quel canale – c’era l’item «Perché è il posto più facilmente raggiungibile da casa e dal lavoro», con il 39% delle indicazioni. Se disaggreghiamo questa risposta per la dimensione del comune (fino a 20 mila abitanti, da 20 a 100mila, oltre 100mila), anche tenendo conto che la base delle singole risposte su cui si compone la percentuale non è elevata, sembrerebbe emergere una sensazione che molti operatori del settore hanno. E cioè il ruolo di «supplenza» che questa formula di vendita riveste nei comuni più piccoli, dove magari non c’è una vera e propria libreria, la cartoleria ha una proposta ridotta e il banco libri della Gdo unito al benefit che «mentre faccio la spesa ogni tanto curioso al banco libri e a volte finisco che compro un libro» (66% delle indicazioni nel 2019 quando nel 2017 era del 60%) svolge un ruolo significativo nel coprire aree commercialmente poco coperte del nostro Paese.

Un altro aspetto interessante che emerge è il ruolo che la Gdo svolge sul territorio. Tra i benefit indicati – cioè per quali ragioni prima di scegliere un certo libro da leggere ho «comprato» proprio quella formula di vendita e quel canale – c’era l’item «Perché è il posto più facilmente raggiungibile da casa e dal lavoro», con il 39% delle indicazioni. Se disaggreghiamo questa risposta per la dimensione del comune (fino a 20 mila abitanti, da 20 a 100mila, oltre 100mila), anche tenendo conto che la base delle singole risposte su cui si compone la percentuale non è elevata, sembrerebbe emergere una sensazione che molti operatori del settore hanno. E cioè il ruolo di «supplenza» che questa formula di vendita riveste nei comuni più piccoli, dove magari non c’è una vera e propria libreria, la cartoleria ha una proposta ridotta e il banco libri della Gdo unito al benefit che «mentre faccio la spesa ogni tanto curioso al banco libri e a volte finisco che compro un libro» (66% delle indicazioni nel 2019 quando nel 2017 era del 60%) svolge un ruolo significativo nel coprire aree commercialmente poco coperte del nostro Paese.

Tra gli aspetti presi in esame in questa prima wave dell’Osservatorio 2019, c’è poi il mercato del secondario, il libro usato. È il 27% dei lettori che dichiarano di aver comprato almeno un libro (di vari, ma anche scolastico o universitario) in un punto vendita che tratta questa merceologia. Fatto pari a 100 questa quota di pubblico, abbiamo un 9% che non è lettore (acquista per altri, per fare un regalo), tra chi legge fino a 11 libri all’anno il valore sale a un 30% - 39%, per compiere poi un balzo definitivo al 53% tra i forti lettori (12+ libri all’anno).

Clienti che sono per la metà giovani (il 50% ha meno di 25 anni) ma abbiamo anche una consistente quota di 25-54enni: il 33%. Qui, tra gli acquirenti di libri di varia predomina l’impulso («L’ho visto e ho deciso di comprarlo») 77%, anche se ha un peso importante il «collezionismo» (49%) e «il non trovare un’edizione nuova» (50%).

L'autore: Giovanni Peresson

Mi sono sempre occupato di questo mondo. Di editori piccoli e grandi, di libri, di librerie, e di lettori. Spesso anche di quello che stava ai loro confini e a volte anche molto oltre. Di relazioni tra imprese come tra clienti: di chi dava valore a cosa. Di come i valori cambiavano in questi scambi. Perché e come si compra. Perché si entra proprio in quel negozio e si compra proprio quel libro. Del modo e dei luoghi del leggere. Se quello di oggi è ancora «leggere». Di come le liturgie cambiano rimanendo uguali, di come rimanendo uguali sono cambiate. Ormai ho raggiunto l'età per voltarmi indietro e vedere cosa è mutato. Cosa fare da grande non l'ho ancora perfettamente deciso. Diciamo che ho qualche idea. Viaggiare, anche se adesso è un po' complicato. Intanto continuo a dirigere l'Ufficio studi dell'Associazione editori pensando che il Giornale della libreria ne sia parte, perché credo sempre meno nei numeri e più alle storie che si possono raccontare dalle pagine di un periodico e nell'antropologia dei comportamenti che si possono osservare.

Guarda tutti gli articoli scritti da Giovanni PeressonCLASSIFICHE DEL GDL

In collaborazione con

È UN ECOSISTEMA DI

AIE È ANCHE

PARTNER

MEDIA PARTNER