Quali sono stati gli effetti dell’emergenza sanitaria e della chiusura di tutti gli esercizi commerciali sulla produzione delle novità in Italia? E quali sono state le caratteristiche che hanno consentito ad alcune librerie di reagire a questa difficile situazione?

Abbiamo messo a confronto la produzione di titoli cartacei e digitali nelle prime venti settimane del 2020 e del 2019, in modo da iniziare a dare alcune risposte. Il periodo interessato dalla chiusura delle librerie è stato quello compreso tra l’undicesima e la quindicesima settimana, dal 12 marzo al 12 aprile 2020 circa. Nella sedicesima, diciassettesima e diciottesima settimana però le riaperture sono state progressive e quindi parziali.

Solo a partire dalla diciannovesima settimana tutte le librerie sul territorio nazionale che volevano riaprire hanno potuto effettivamente farlo. Conseguentemente, gli editori hanno rimodulato la loro produzione di titoli nel periodo tra la dodicesima e la diciottesima settimana (che è quella che si è chiusa il 3 maggio).

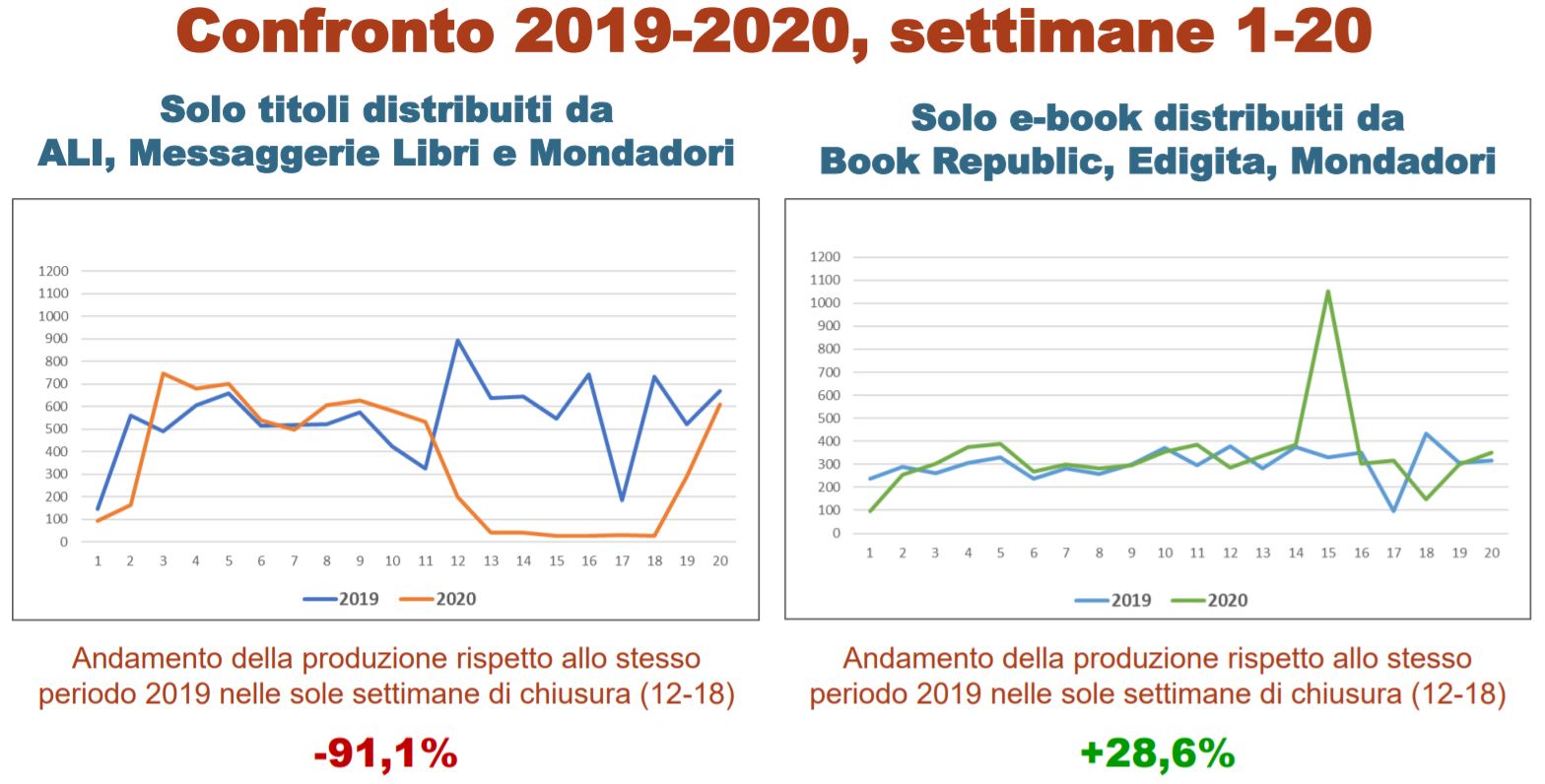

Nei grafici che seguono si vede che le curve fino alla settimana numero 11, che è quella di parziale apertura – e quindi con i lanci programmati in precedenza – sono abbastanza in sintonia con quelle dell’anno precedente, mentre dalla dodicesima settimana si assiste a una caduta verticale nella produzione di titoli cartacei. Contemporaneamente si può osservare che il settore degli e-book ha reagito invece positivamente, partendo un po’ lentamente perché gli editori hanno dovuto riorganizzarne la produzione, fino ad arrivare al culmine nella quindicesima settimana che è stata l’ultima di chiusura totale degli esercizi commerciali. Se misuriamo la produzione nelle sole settimane di chiusura (settimane 12-28) possiamo osservare un crollo complessivo del -66,3% per i libri cartacei e una crescita del +22,3% per gli e-book.

Se analizziamo gli andamenti dei soli titoli distribuiti dai più grandi distributori nazionali – e cioè ALI, Messaggerie Libri e Mondadori – e dalle tre piattaforme di e-book più diffuse – Bookrepublic, Edigita e Mondadori – il fenomeno risulta ulteriormente accentuato. Nelle settimane 12-18 per il libro cartaceo la caduta della produzione arriva al 91,1% mentre per gli e-book si registra una crescita del +28,6%.

Per quanto riguarda le vendite realizzate dalle librerie nel periodo di chiusura, consideriamo i risultati delle 931 librerie indipendenti o appartenenti a catene di piccole e medie dimensioni che aderiscono al circuito Arianna. In questo numero non sono comprese le librerie online e quelle delle catene Feltrinelli, Giunti al Punto e Mondadori Franchising. L’insieme è invece comprensivo anche di punti vendita e catene specializzate, come per esempio le librerie religiose, quelle universitarie o tecnico-professionali.

La decima settimana è stata considerata come periodo di riferimento, visto che è l’ultima settimana completa di attività prima della chiusura, anche se l’andamento delle vendite già risentiva del clima di incertezza determinato dall'emergenza Coronavirus: le vendite erano infatti inferiori in media del 15% rispetto al 2019.

Nel grafico a colonne abbiamo inserito tre diverse serie di barre verticali, di colori diversi. Le barre blu rappresentano le performance complessive delle 931 librerie considerate, mentre quelle verdi sono relative solo alle 490 librerie che, tra quelle precedenti, hanno realizzato vendite tra il 12 marzo al 13 aprile compresi. Le barre arancioni, infine, rappresentano un ulteriore sottoinsieme di 305 librerie, che comprende gli esercizi che hanno venduto in modo continuativo, cioè per almeno tre settimane di seguito. Come si può vedere, le performance tra i tre gruppi sono abbastanza diverse, in particolare nelle ultime settimane di chiusura. Nell’undicesima settimana le librerie hanno potuto essere aperte solo nei primi tre giorni e quindi iniziano già a essere rilevate delle perdite consistenti, con un complessivo -72%. Nella seconda parte dell’undicesima settimana e per tutta la dodicesima, il mercato si è trovato a dover reagire a questo shock generato dalla chiusura improvvisa di tutti i negozi che non vendessero beni di prima necessità, librerie comprese. E qui possiamo osservare che i tre diversi gruppi di librerie cominciano ad avere performance diverse tra loro. Le barre blu infatti comprendono anche le librerie che non hanno mai riaperto nel periodo analizzato – e da qui la performance maggiormente negativa – le verdi quelle che hanno reagito vendendo almeno un libro nel periodo considerato e le arancioni che sono quelle che hanno reagito con più forza, contenendo in parte le perdite. Questo andamento si accentua progressivamente nel corso del tempo: nella dodicesima, nella tredicesima e nella quattordicesima settimana, i risultati sono sensibilmente diversi tra i tre gruppi. Tra la settimana 14 e la 15 si assiste a un assestamento della situazione e si può osservare che le 305 librerie più «dinamiche» sono riuscite comunque a vendere quasi il 40% dei libri (il 37% per la precisione) che avevano venduto nella corrispondente settimana del 2019.

Certo, la situazione economica resta comunque drammatica, ma questo andamento mostra come l’aver avviato attività e l’aver messo in campo strumenti per reagire alla chiusura abbia aiutato queste librerie a contenere in parte le perdite e a mantenere il contatto con i propri lettori.

I tre elementi che hanno fatto da subito la differenza negli andamenti delle vendite delle 305 librerie più «virtuose» sono stati:

- la presenza in rete della libreria (sui social e/o con un proprio sito);

- l’accessibilità online al catalogo dei libri e all’informazione sui titoli disponibili in libreria, con la possibilità di prenotare o addirittura acquistare online;

- la capacità di attivare la propria rete sociale e sul territorio per non perdere il contatto con i clienti e avviare modalità alternative di vendita, per esempio con la consegna libri a domicilio.

Si tratta di librerie ben distribuite sul territorio nazionale e con una dimensione molto varia. Tra queste, infatti, troviamo per esempio 22 librerie che fatturano più di un milione di euro e 41 che fatturano meno di 50 mila euro. Un aspetto interessante che vorrei sottolineare è che tra queste, 17 librerie sono riuscite a vendere di più rispetto alle stesse cinque settimane del 2019.

In quel -71% complessivo di fatturato tra l’undicesima e la quindicesima settimana, quindi, in realtà sono compresi i risultati anche di librerie che sono riuscite ad avere un segno positivo. Se analizziamo le caratteristiche di queste 17 librerie, possiamo vedere che sono punti vendita molto diversi tra loro: si passa da librerie con un fatturato annuale superiore al milione di euro a piccole cartolibrerie che in un anno vendono meno di 10 mila euro in libri non scolastici. Sono inoltre librerie abbastanza distribuite a livello geografico (in particolare 4 nel Nord-Ovest, 6 nel Nord-Est, 2 nel Centro e 5 nel Sud e nelle Isole) e presenti in località di dimensioni molto diverse: dalla Capitale a paesi con meno di 15 mila abitanti. Anche in questo gruppo, le caratteristiche comuni alle librerie di dimensioni medie o grandi è la loro presenza in rete (sito web e/o pagina Facebook), mentre per le più piccole, l’aspetto che sembra aver fatto la differenza è la presenza all’interno del punto vendita di un’edicola, che ha consentito di tenere aperta la libreria anche durante il lockdown.

Nel grafico seguente è presente infine una esemplificazione delle librerie che abbiamo registrato come attive nel periodo compreso tra l’undicesima e la quindicesima settimana (9 marzo-12 aprile 2020). Non si tratta solo delle librerie aderenti ad Arianna, ma di tutte le librerie presenti sul territorio nazionale. Come si può vedere partiamo dall’undicesima settimana in cui a essere attive erano solo 190 librerie per arrivare quasi a 700 librerie nella quindicesima settimana. Questo dato incide su una popolazione totale di librerie che censiamo nella nostra base dati di circa 4.300 punti vendita, di cui più di 3.000 indipendenti e più di 1.200 di catena. Anche in questo caso si tratta di librerie queste ben distribuite, su 102 province diverse.

Rivedi qui la diretta streaming dell'incontro Il mercato del libro: dall’emergenza sanitaria a quella di sistema realizzato da AIE in collaborazione con IE-Informazioni Editoriali e Nielsen.

L'autore: Simonetta Pillon

Dopo la laurea in storia contemporanea, inizia a lavorare in ambito editoriale collaborando con varie case editrici e società di servizi.

Nel 1986 inizia la lunga carriera in Informazioni Editoriali come coordinatore del progetto Elisa (servizio di rilevazione ed elaborazione dei dati relativi alle adozioni scolastiche di tutte le scuole medie inferiori e superiori statali italiane) e successivamente della base dati Alice (Catalogo dei libri in commercio in Italia).

Nel 1994 diventa responsabile della progettazione, produzione e sviluppo dell’intera area CD-ROM ed è tra gli ideatori dei siti Alice.it e iBS.it.

Al ruolo di direttore di produzione, ricoperto dal 1996, aggiunge nel 2001 la condivisione della direzione gestionale dell’azienda insieme agli altri responsabili di settore.

Nel 2007 assume il ruolo di direttore generale e nel 2014 quello di amministratore delegato.

CLASSIFICHE DEL GDL

In collaborazione con

È UN ECOSISTEMA DI

AIE È ANCHE

PARTNER

MEDIA PARTNER